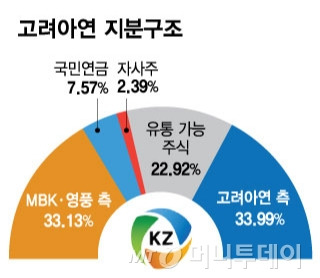

고려아연의 신용등급 전망이 **‘부정적’**으로 하향 조정된 주된 이유는 자사주 매입과 외부 차입에 의한 재무 부담 증가입니다. 고려아연은 경영권 분쟁에 대응하기 위해 1조8000억원을 자사주 매입에 투입했고, 이를 위한 자금의 대부분을 외부 차입을 통해 마련했습니다. 이로 인해 순차입금이 급증했으며, 재무안정성 지표가 크게 저하되었습니다. 이에 따라 신용등급 전망이 **‘안정적’**에서 **‘부정적’**으로 조정된 것입니다.주요 특성 및 장점:자사주 매입: 경영권 보호를 위한 자사주 매입은 주주 가치를 높이고, 회사의 경영권 안정성을 확보하는 측면에서 긍정적인 요소가 될 수 있습니다.영업현금 창출: 영업에서의 현금 창출 기조는 여전히 긍정적이며, 중단기적으로 1조원 내외의 EBITDA를 지속적으로 창출..