728x90

반응형

SMALL

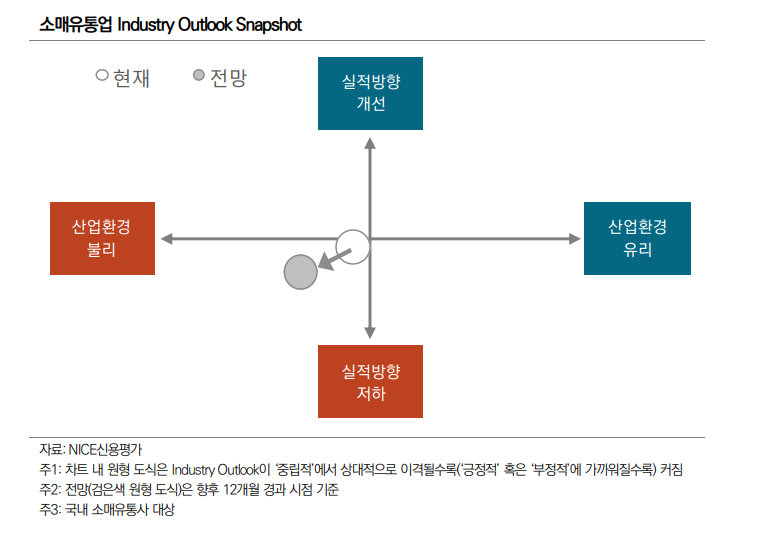

소매유통기업의 신용위험이 가중되고 있다는 우려가 커지고 있습니다. 이는 가계부채 확대, 고금리 기조의 장기화, 그리고 업계 내 치열한 경쟁 등의 여러 요인에 기인합니다.

주요 요인:

- 가계부채 증가 및 고금리 기조:

- 가계의 채무 부담이 증가하면서 소비 여력이 줄어들고 있습니다. 이는 소매유통기업의 매출에 직접적인 영향을 미쳐, 기업들의 수익성이 저하되고 있습니다.

- 고금리 기조의 장기화는 소매유통기업들의 재무 부담을 가중시키고 있습니다. 특히 부채비율이 높은 기업들에게는 심각한 재무 리스크로 작용합니다.

- 경쟁 심화:

- 이커머스 대형화: 쿠팡, 네이버와 같은 대형 이커머스 기업들이 시장 점유율을 확대하면서, 소매유통기업 간의 경쟁이 더욱 치열해지고 있습니다. 이는 소매유통기업들의 시장 지배력 약화로 이어지고 있습니다.

- 중국 이커머스의 침투: 알리익스프레스와 같은 중국 이커머스 기업들이 국내 시장에 빠르게 침투하며 경쟁을 더욱 가중시키고 있습니다. 이들은 국내 물류센터에 투자해 경쟁력을 강화하고 있어, 국내 소매유통기업들의 부담이 커지고 있습니다.

- 재무건전성 악화:

- 많은 소매유통기업들의 부채비율이 100%를 넘어섰으며, 일부 기업들은 이보다 훨씬 높은 부채비율을 기록하고 있습니다. 예를 들어, 이마트의 부채비율은 155.5%, 롯데쇼핑은 186.5%, 호텔신라는 392.7%, 코리아세븐은 478.7%에 달합니다.

- 이러한 높은 부채비율은 기업들의 신용등급에 부정적인 영향을 미치고 있으며, 추가적인 재무 악화를 초래할 수 있습니다.

기업별 상황:

- 이마트: 고물가와 고금리로 인한 소비심리 위축, 이베이코리아 인수 이후 시너지 창출 지연, 그리고 부동산 경기 악화로 인해 실적 부진을 겪고 있습니다. 신용등급은 AA-로 '안정적' 전망입니다.

- 롯데쇼핑: 점포망 구조조정과 리뉴얼을 통해 수익성을 회복하고 있으나, 롯데하이마트와 롯데ON의 수익성 저조, 백화점 영업실적 둔화 등으로 인해 영업수익성 개선이 제한적일 것으로 예상됩니다. 신용등급은 AA-로 '안정적' 전망입니다.

결론:

소매유통기업들은 가계부채 증가, 고금리, 그리고 치열한 경쟁 속에서 신용위험이 증가하고 있습니다. 재무건전성 악화와 시장 경쟁 심화로 인해 기업들은 더욱 신중한 재무 관리와 사업 전략이 필요합니다.

728x90

반응형

LIST

'정치' 카테고리의 다른 글

| "적대적 M&A 반대" 고려아연 이사진 VS "유명무실 이사회" MBK 신경전 (18) | 2024.09.22 |

|---|---|

| 부동산 PF 사업부진, 저축은행 최종 손실 최대 3.9조원 가능성 (44) | 2024.09.21 |

| "중소기업 등 신규 연체 발생↑" 은행권 연체율 전월 比 0.05%p 상승 (39) | 2024.09.20 |

| 억만장자 존 폴슨, 월스트리트 트럼프 관세 우려말라 (9) | 2024.09.20 |

| 필리버스터 없다…국민의힘, '쌍특검·지역화폐법' 본회의 불참 (9) | 2024.09.20 |