728x90

반응형

SMALL

삼성전자의 주가 전망에 대한 최근 분석은 2024년 32.23% 하락한 후, 2025년에도 어려운 상황이 지속될 것이라는 예측을 내놓고 있습니다. 주식 목표가가 하향 조정되었고, 특히 반도체 재고 조정과 실적 부진이 주요 원인으로 지적되고 있습니다.

주요 내용:

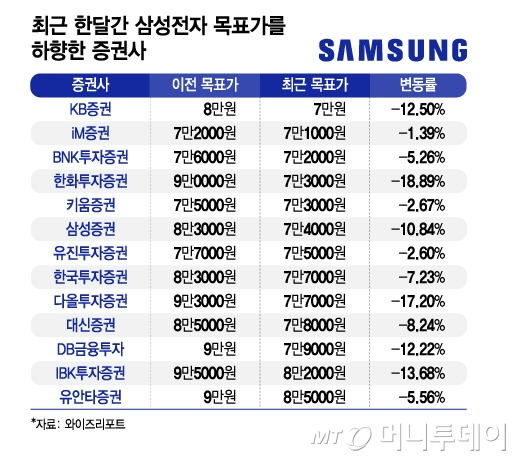

- 목표주가 하향:

- 최근 삼성전자의 목표주가는 평균 7만6500원으로 하향 조정되었고, 이는 한 달 전의 목표가 8만2938원에서 크게 떨어진 수치입니다. KB증권은 목표가를 7만원으로 낮추었고, 여러 증권사들이 목표가를 7만원대로 수정했습니다. 유안타증권만 8만5000원을 제시하며 가장 높은 목표가를 유지했습니다.

- 4분기 실적 부진:

- 4분기 실적은 매출 74조5000억원, 영업이익 7조3000억원으로 예상되며, 이는 시장 예상치보다 각각 4%, 18% 낮은 수치입니다. 모바일과 PC 시장의 부진, 재고 조정, 그리고 기대했던 환율 효과가 없었기 때문입니다.

- 반도체 재고 조정 지속:

- 반도체 재고조정이 올해에도 계속될 전망입니다. IT 하드웨어 수요가 한 자릿수 초중반 성장에 그칠 것으로 예상되며, 공급 과잉으로 메모리 가격 하락 위험도 지속될 것으로 보입니다. 이는 삼성전자의 사업 구조에 큰 영향을 미칠 수 있습니다.

- 하반기 기대감:

- 재고 조정은 올해 상반기까지 이어질 것으로 보이나, 하반기부터는 재고 감소가 시작되면 주가에 긍정적인 영향을 미칠 것이라고 일부 연구원들은 예상하고 있습니다. 삼성전자의 밸류에이션이 글로벌 동종 업계 대비 가장 낮은 수준이라며, 하반기 메모리 가격 하락이 멈춘다면 매수할 시점이 될 수 있다고 분석되었습니다.

전망:

- 2025년 상반기까지 삼성전자 주가는 어려운 상황을 지속할 가능성이 높지만, 하반기부터는 회복세가 나타날 것으로 예상됩니다. 재고 조정이 종료되면, 삼성전자 주가는 호재에 민감하게 반응할 수 있습니다.

728x90

반응형

LIST

'경제' 카테고리의 다른 글

| MS "AI 데이터센터 구축에 연간 800억달러 투자", "미 정부, 중국과의 AI 경쟁 이기려면 수출 규제 완화해야" 촉구 (14) | 2025.01.04 |

|---|---|

| "경기침체 1년 간다…고환율에도 최대 4번 금리 내릴 수도", 고환율에도 1분기 금리인하 불가피, 연내 2~3회↓…최악땐 2% 갈 수도, (17) | 2025.01.02 |

| 제주항공, 빗발치는 환불 행렬…2606억 예약금 유출 '비상' (12) | 2025.01.02 |

| 엔비디아, 지난해 AI 스타트업에 10억달러 투입...자체 생태계 구축 (12) | 2025.01.02 |

| “오징어게임2 예상수익 1조5000억” 주장에 넷플릭스 “사실 아니다” 반박 (19) | 2025.01.02 |